Certificado Residencia Fiscal Agencia Tributaria e_Registros

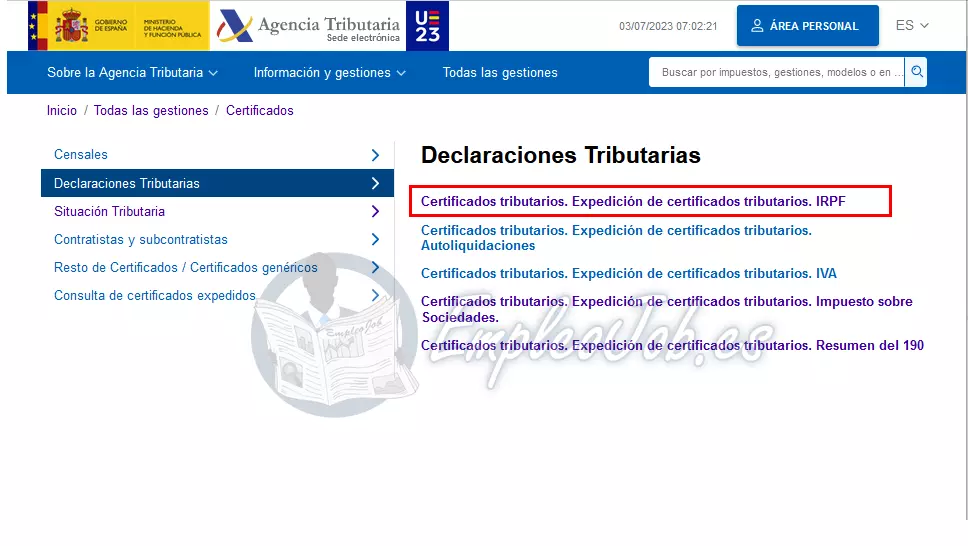

Expedición de certificados tributarios. IAE; Certificados tributarios. Expedición de certificados tributarios. Residencia fiscal;. Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. (BOE, 28-noviembre-2014) Artículos 70 a 76 del Real Decreto 1065/2007, de 27 de julio.

La reforma sobre el Impuesto de Sociedades Instituto de Estudios

Orden HFP/523/2023, de 22 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondientes a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el.

IMPUESTO AL VALOR AGREGADO Impuesto de Sociedades versus Impuesto

Impuestos, tasas y prestaciones patrimoniales; Aduanas; Censos, NIF y domicilio fiscal; Certificados; Recaudación; Beneficios Fiscales y Autorizaciones; Comprobaciones fiscales y procedimiento sancionador; Requerimientos y Comunicaciones; Recursos, reclamaciones, otros procedimientos de revision y suspensiones; Otros procedimientos tributarios

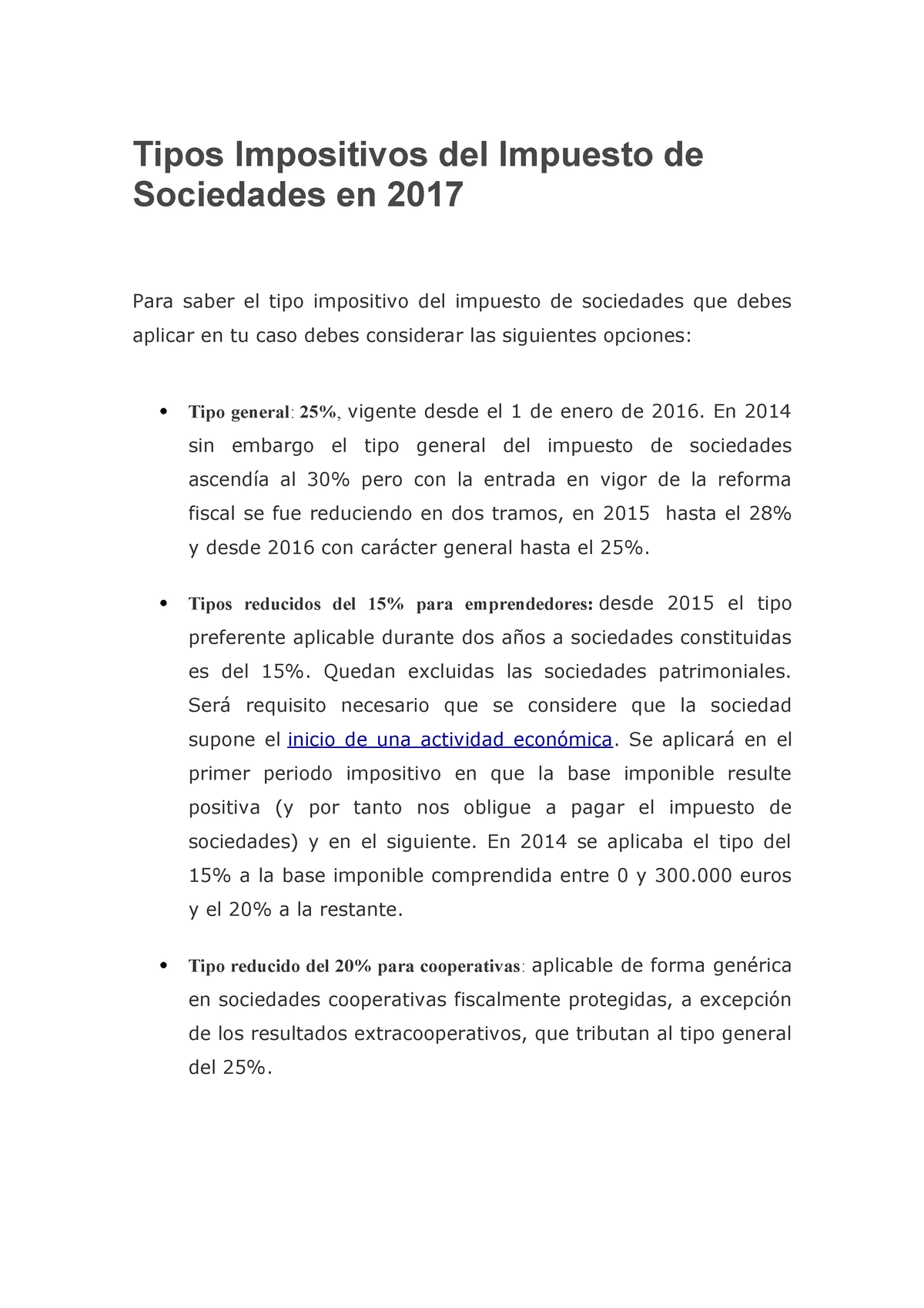

Tipos Impositivos del Impuesto de Sociedades en 2019 En 2014 sin

Las entidades parcialmente exentas de los apartados 2, 3 y 4 del artículo 9 de la LIS estarán obligados a declarar la totalidad de sus rentas, exentas y no exentas de acuerdo con el artículo 124.3 de la LIS. No obstante, los contribuyentes a que se refiere el apartado 3 del artículo 9, no tendrán obligación de presentar declaración.

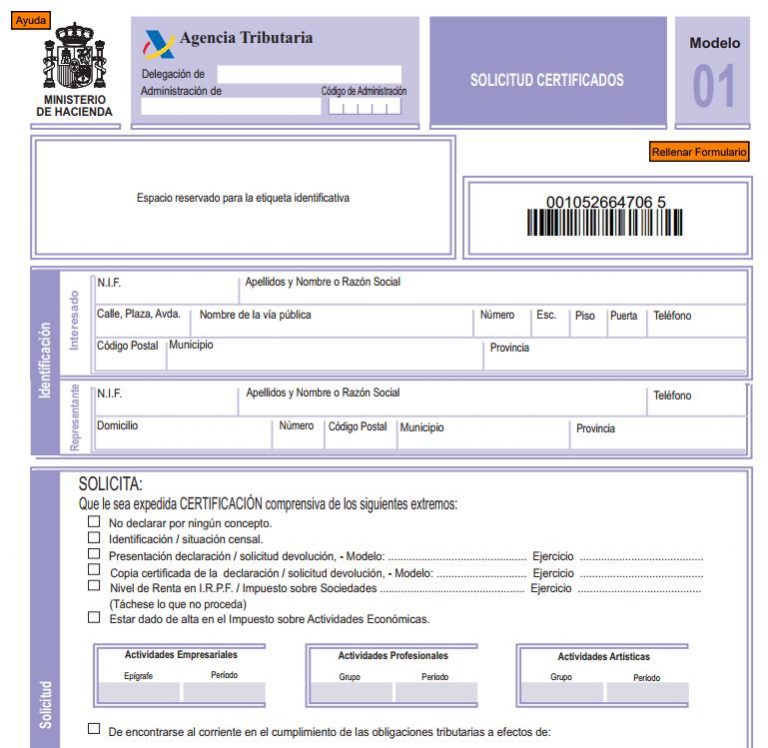

Certificado de estar al corriente de pagos con Hacienda nominativo

Las asociaciones sin ánimo de lucro están sujetas al Impuesto sobre Sociedades, al igual que las entidades mercantiles.Sin embargo, pueden acogerse a un régimen fiscal especial que les otorga ciertas exenciones y beneficios fiscales, siempre que cumplan con los requisitos establecidos en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los.

El modelo 202 Impuesto de Sociedades. Pago fraccionado. Apuntes

Un certificado de asociación es un documento que acredita la existencia de una asociación o sociedad, así como la participación de un individuo en la misma. Este certificado puede ser requerido para realizar transacciones comerciales o legales en nombre de la asociación, y también puede servir como prueba de la membresía de un individuo.

📕 Guía fácil sobre el Impuesto de Sociedades — Txerpa

Orden HFP/312/2023, de 28 de marzo, por la que se modifica la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia.

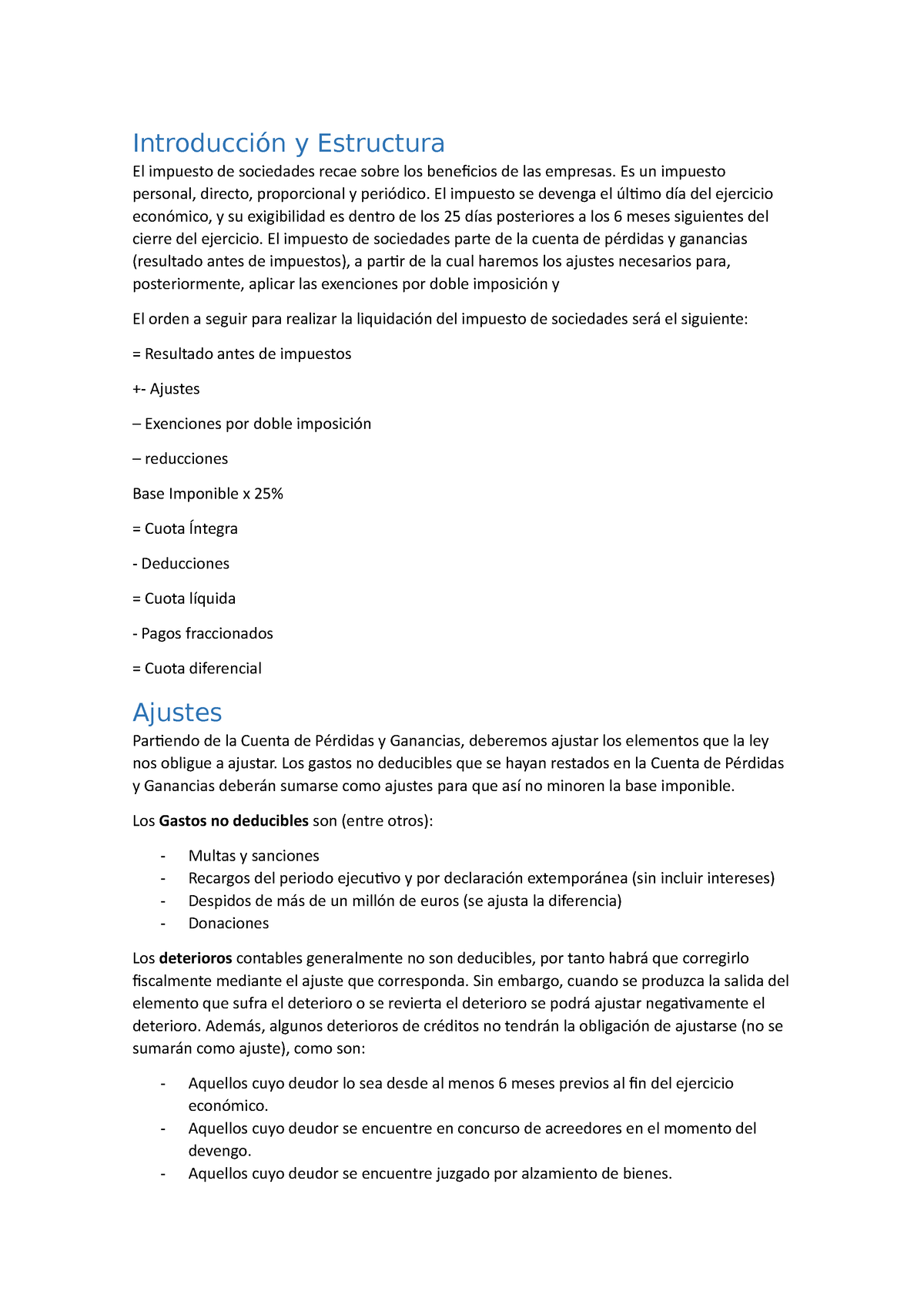

Impuesto de Sociedades Es un impuesto personal, directo, proporcional

Artículos 70 a 76 del Real Decreto 1065/2007, de 27 de julio. por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. (BOE, 05-septiembre-2007)

CURSO IMPUESTO SOBRE SOCIEDADES León y Vergel

Impuesto sobre Sociedades. Certificados tributarios. Expedición de certificados tributarios. Resumen del 190; Certificados tributarios. Expedición de certificados tributarios. IVA. Gestiones. Solicitud. Presentar documentos y/o alegaciones. Información ¿Qué certifica?

Tema 2. Impuesto de Sociedades , Tema 2 Impuesto de Sociedad Régimen

Sociedades civiles en el Impuesto sobre Sociedades. Las sociedades civiles son contribuyentes del Impuesto sobre Sociedades con carácter general. Qué es la base imponible y cómo se determina en el Impuesto sobre Sociedades. Toda la información relacionada con la liquidación del Impuesto sobre Sociedades: base imponible, exenciones, tipos, etc.

Qué es el certificado negativo de Hacienda y cómo conseguirlo

A partir de ahora, "el único trámite que las sociedades inactivas podrán llevar a cabo será para volver a darse de alta, e incluir de nuevo su negocio en el IAE".Aunque, además de eso, las sociedades que no quieran perder su NIF deben regularizar su situación con la Agencia Tributaria "y pagar las correspondientes sanciones que impone la Administración por cada año que la entidad no ha.

¿Que es el Impuesto de Sociedades? CONTIA

Campaña de Sociedades 2022; Novedades en el Impuesto sobre Sociedades ¿Tienes que presentar la declaración por el Impuesto sobre Sociedades? Sociedades civiles en el Impuesto sobre Sociedades; Qué es la base imponible y cómo se determina en el Impuesto sobre Sociedades; Cuota íntegra y cuota líquida.

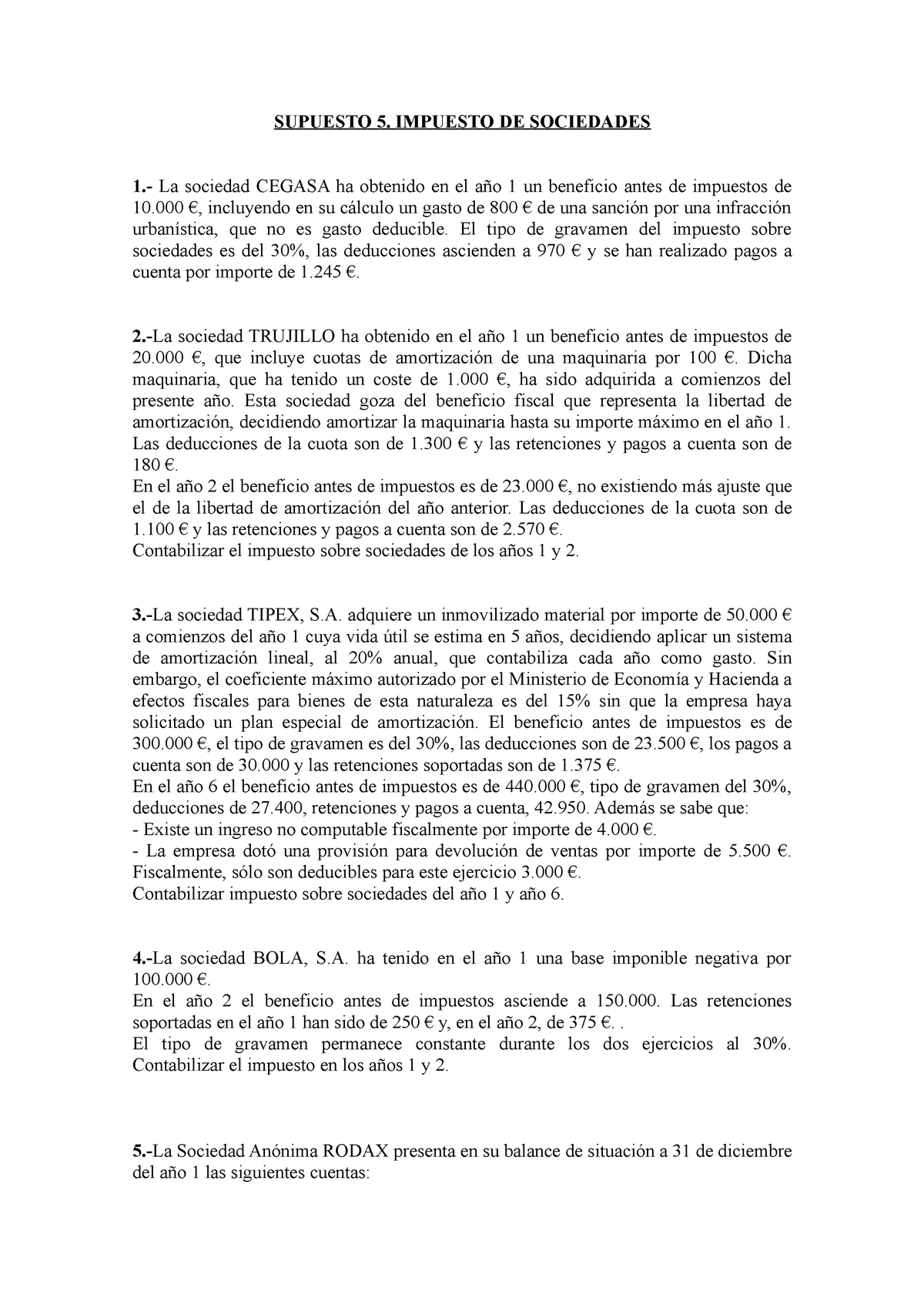

Supuesto 5. Impuesto DE Sociedades enunciado y solución SUPUESTO 5

Para contestar correctamente a esta pregunta, entendemos necesario poner en antecedentes a nuestros lectores al respecto de este tipo de entidades: Asociaciones sin ánimo de lucro. Así, a efectos de la tributación por el Impuesto sobre Sociedades, hacer una distinción inicial y es que las entidades sin fines lucrativos serán consideradas parcialmente exentas, pudiendo distinguirse no.

ASOCIACIONES Y FUNDACIONES. ¿CÓMO TRIBUTAN EN EL IMPUESTO SOBRE

Actualizado: 26 febrero, 2024. Validado por. Roger Dobaño - CEO Quipu. La relación entre Impuesto de Sociedades y asociaciones tiene algunas particularidades que no son de aplicación con respecto al resto de personas jurídicas y entidades a las que se considera obligados tributarios en este impuesto. En este artículo aprenderás:

Certificado negativo de Hacienda qué es y cómo obtenerlo

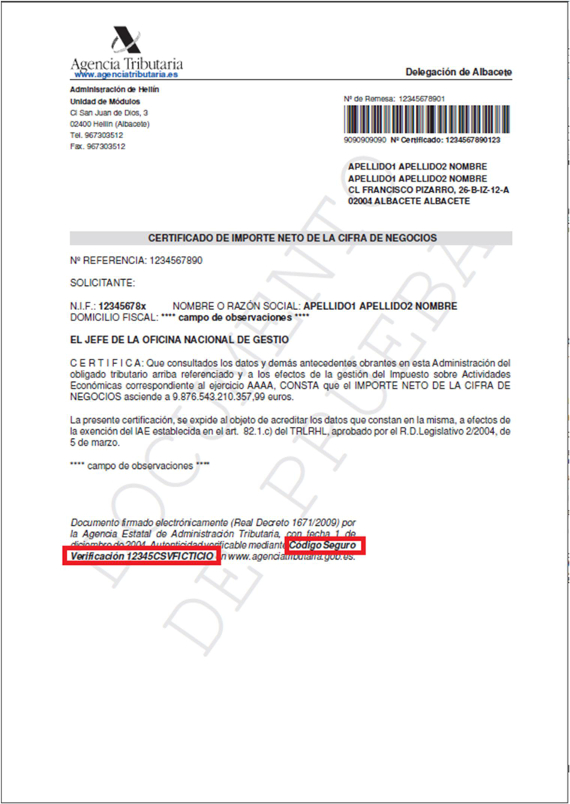

Para acreditar el importe neto de la cifra de negocios que consta en las bases de datos de la AEAT. Cómo solicitar y obtener Certificados tributarios Exención del Impuesto sobre Sociedades. Para acreditar que estoy exento del Impuesto sobre Sociedades para qeu no me practiquen retenciones o ingresos a cuenta.

como pedir un certificado negativo de hacienda por Cursos

Régimen fiscal de las entidades sin fines lucrativos 1. Aplicación del régimen fiscal de las entidades sin fines lucrativos. Los contribuyentes del Impuesto sobre Sociedades a los que resulte de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

- La Ciudad Del Vino Burdeos

- Como Preparar Algodon De Azucar En Casa

- Ministerio De Educacion Cultura Y Deporte Malaga

- Alumno Que Desafía Autoridad Del Profesor

- Me Dan Nervios De La Nada

- Modelo Acuerdo De Confidencialidad Entre Empresas

- Models Attract Women Through Honesty

- 4cs Are The Basic Clil Opinion

- Gasto Combustible En Despegue Avion

- Constante Gas Ideal Combustible Rp 1