¿CÓMO GESTIONAR UNA SEPARACION DE BIENES EN ECUADOR?

Es importante destacar que, en una separación de bienes, cada cónyuge deberá presentar su propia declaración de impuestos si no tienen ingresos y gastos en común. En caso de tener ingresos y gastos en común y optar por hacer una declaración conjunta, se deberá presentar el Formulario 1040 de la declaración de impuestos federales.

Diferencias entre la separación de bienes y sociedad conyugal

Declaración del IRPF Hijos con los siguientes requisitos Condiciones de la resolución o del convenio Quién se lo aplica en el IRPF; Separaciones judiciales, divorcios o nulidades (con hijos): fiscalidad en el IRPF; Opción por tributar conjuntamente con los hijos

¿SEPARACIÓN DE BIENES? Conozca las consecuencias en su patrimonio. Cintas y Asociados

Tributación conjunta. "1. Podrán tributar conjuntamente las personas que formen parte de alguna de las siguientes modalidades de unidad familiar: 1.ª La integrada por los cónyuges no separados legalmente y, si los hubiera: a) Los hijos menores, con excepción de los que, con el consentimiento de los padres, vivan independientes de éstos.

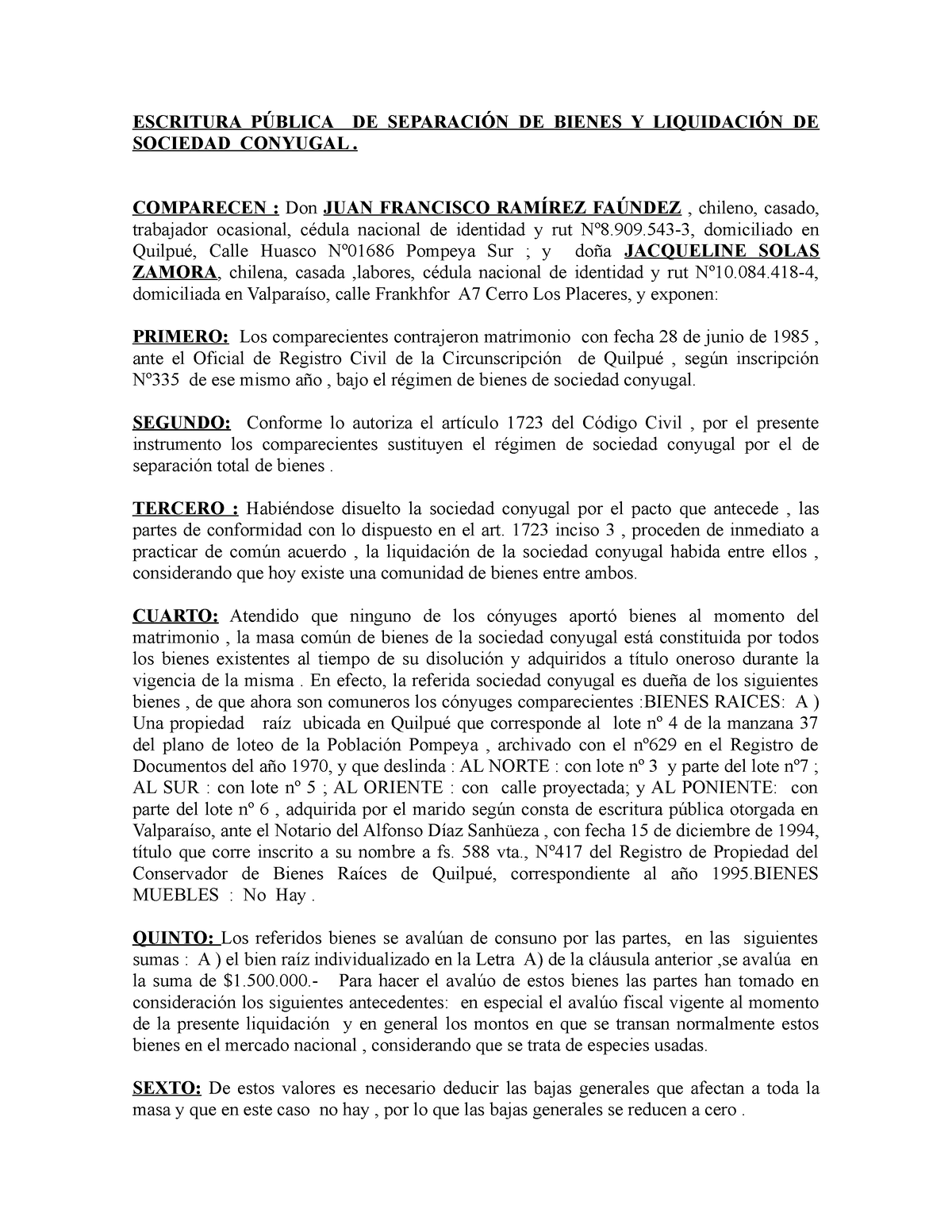

16601743 Escritura Publica DE Separacion DE Bienes Y Liquidacion DE Sociedad Conyugal 1

Voces. Jurisprudencia. Prácticos. Formularios. Resoluciones. Temas. Orden: civil. Fecha última revisión: 07/03/2022. La regla general en el régimen económico matrimonial de separación de bienes es que las obligaciones contraídas por cada cónyuge son de su exclusiva responsabilidad.

¿CÓMO EFECTUAR UNA SEPARACIÓN DE BIENES EN ECUADOR?

Características de la tributación conjunta. Para determinar la obligación de declarar, se aplican las reglas de tributación individual, sin que proceda la elevación o multiplicación de los importes o límites en función del número de miembros de la unidad familiar. Las rentas de cualquier tipo obtenidas por todos y cada uno de los.

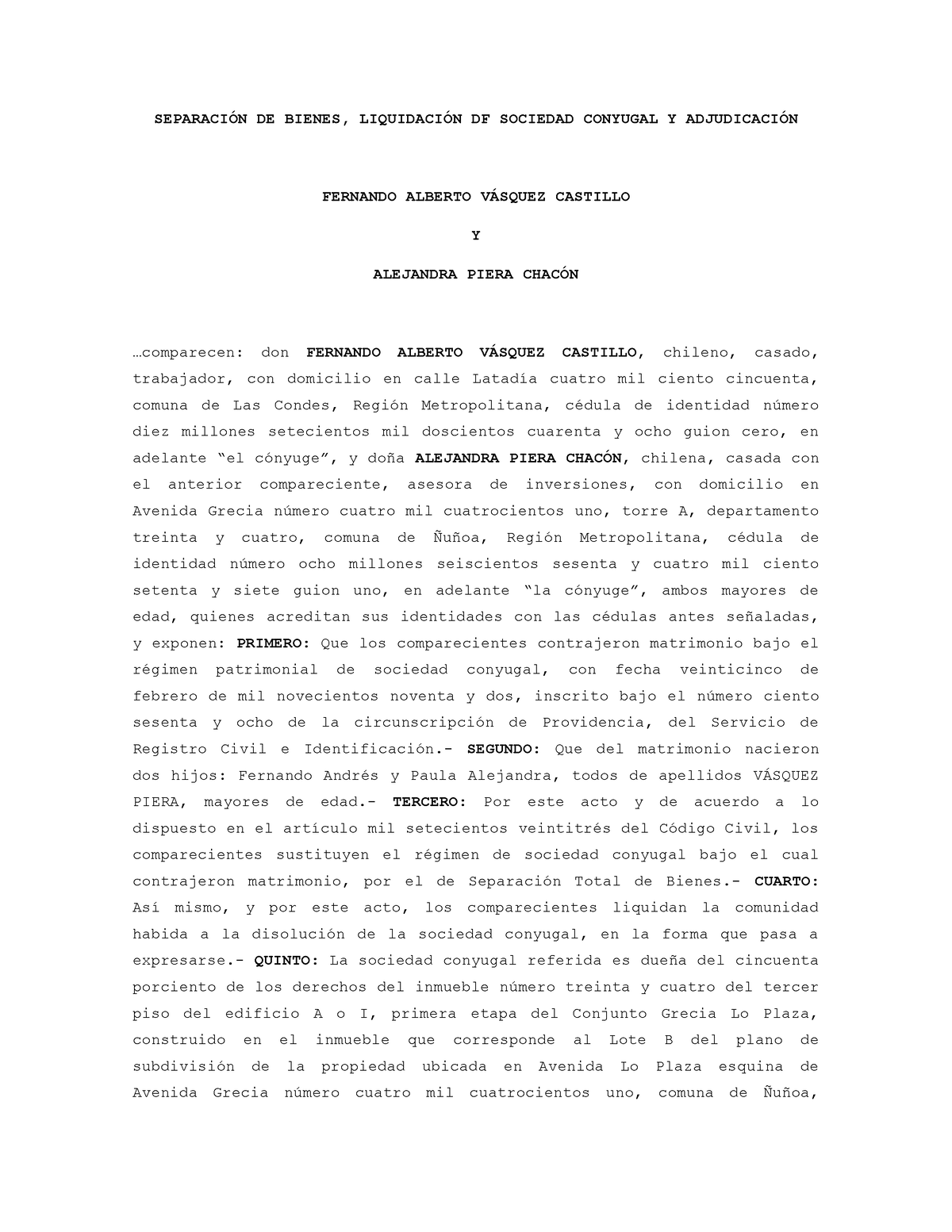

Separación bienes, liquidacion y adjudicación Alejandra Piera3 SEPARACIÓN DE BIENES

En las parejas de hecho sin vínculo matrimonial sólo uno de sus miembros (padre o madre) puede formar unidad familiar con los hijos que reúnan los requisitos anteriormente comentados y, en consecuencia, optar por la tributación conjunta. El otro miembro de la pareja debe declarar de forma individual. No obstante, ha de tenerse en cuenta que.

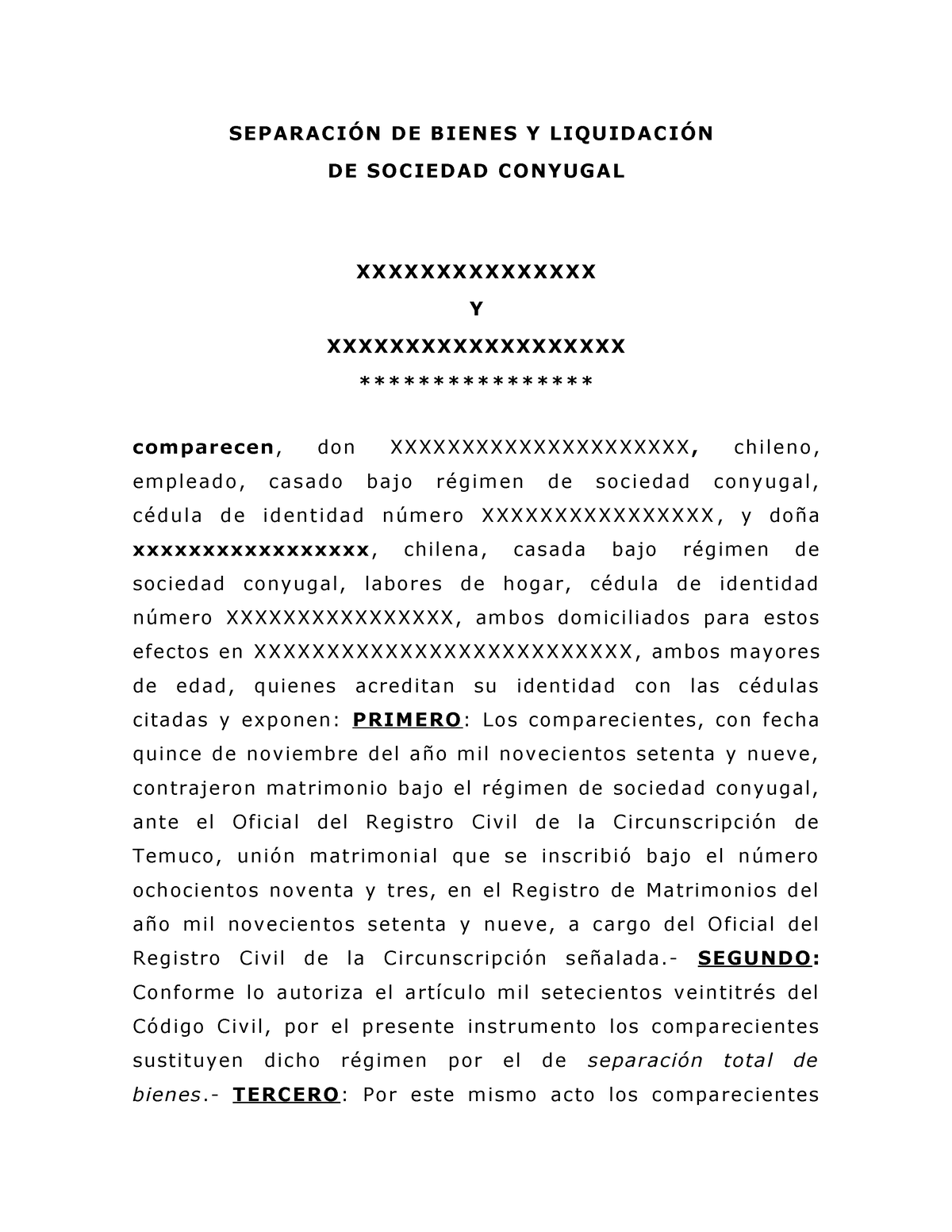

Modelo Separación DE Bienes Y Liquidación jrg SEPARACIÓN DE BIENES Y LIQUIDACIÓN DE SOCIEDAD

Entiendo todo lo básico sobre la regla de los 2 meses, etc. Mi pregunta es la siguiente: Estamos casados con separación de bienes, y tenemos dos cuentas broker separadas, que al final, administro yo con el consentimiento de mi mujer. En el pasado habíamos tenido una conjunta pero es más fácil no tener que dividir siempre por dos al hacer.

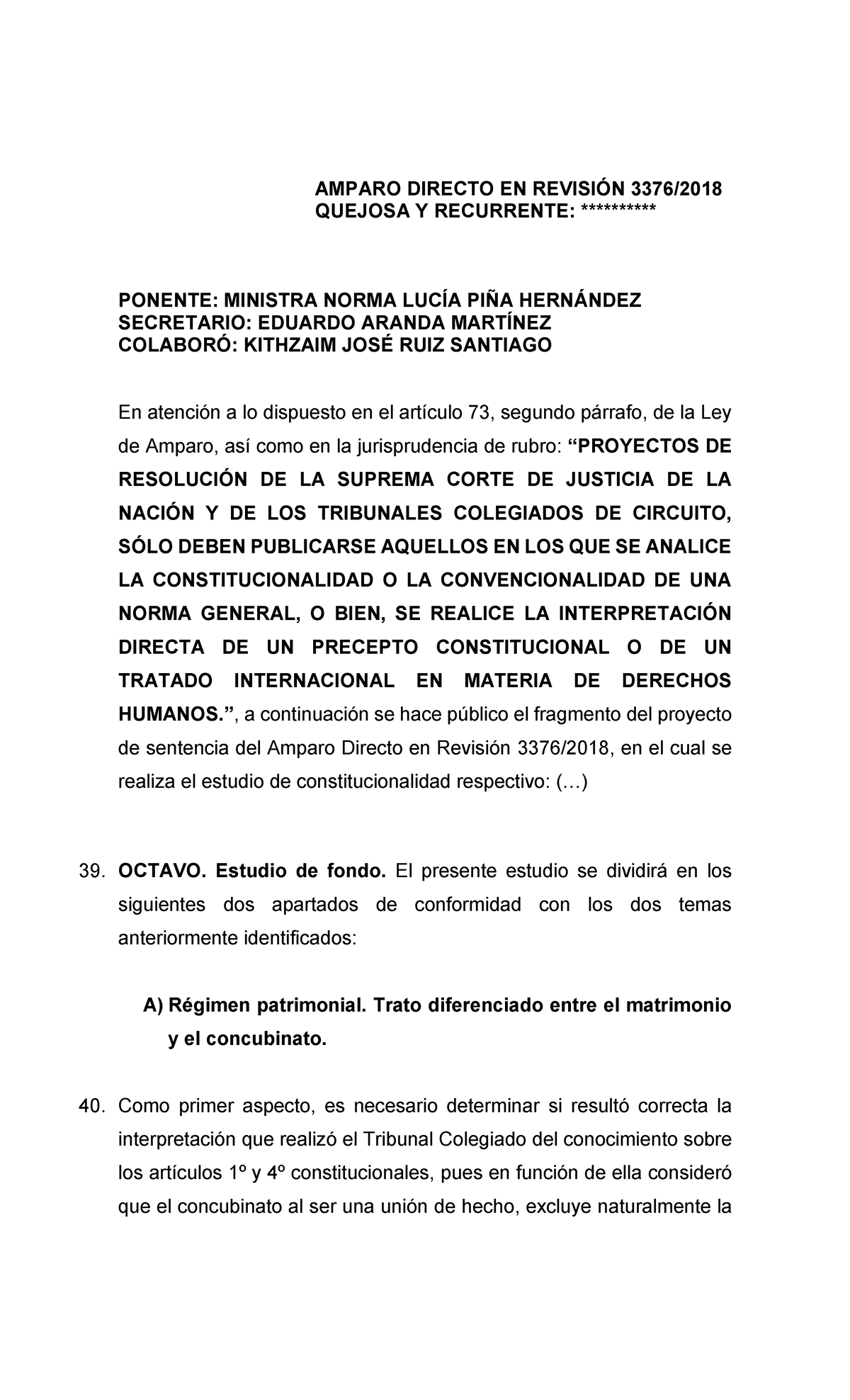

Concubinato y separacion de bienes dentro del mismo QUEJOSA Y RECURRENTE ********** PONENTE

La gran ventaja de la tributación conjunta en el IRPF es una reducción de 3.400 euros en la renta para familias integradas por ambos cónyuges. La reducción por hacer la renta con tributación conjunta es de 2.150 euros para familias monoparentales. Ese es el incentivo principal para hacer la declaración de forma conjunta en lugar de.

¿CÓMO EFECTUAR UNA SEPARACIÓN DE BIENES EN ECUADOR?

En el régimen de separación de bienes, la apertura de una cuenta bancaria conjunta implica que ambos cónyuges deben estar de acuerdo en compartir una cuenta común. Esto significa que ambos tendrán acceso a los fondos y podrán realizar transacciones en la cuenta. 3.1. Acuerdo económico. Antes de abrir una cuenta bancaria conjunta, es.

La separación de bienes Clínica Jurídica

3. Socios comerciales: Los socios de un negocio o empresa pueden presentar una declaración conjunta para asuntos relacionados con sus actividades comerciales, impuestos y responsabilidades legales. 4. Hijos y padres: En ciertos casos, los hijos pueden presentar una declaración conjunta con sus padres, como en asuntos de herencia, solicitudes de visas o beneficios sociales.

Esquema de Escritura de Separación de Bienes y de Liquidación de Sociedad Conyugal

Para poder hacer una declaración conjunta en el caso de una separación de bienes, es necesario que exista una unidad familiar. Según la legislación fiscal, se considera unidad familiar a los cónyuges no separados legalmente y a los hijos menores de edad o incapacitados. 2.2. Declaración conjunta o individual.

Convenio de Separación de Bienes para mayores y menores

Una de las decisiones que se han de tomar al hacer la Declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF), cuando existe una unidad familiar, es la de realizarla de forma individual o conjunta. Al respecto, los programas, incluido el PADRE de la Agencia Tributaria, la forma más económica que resulta de los datos.

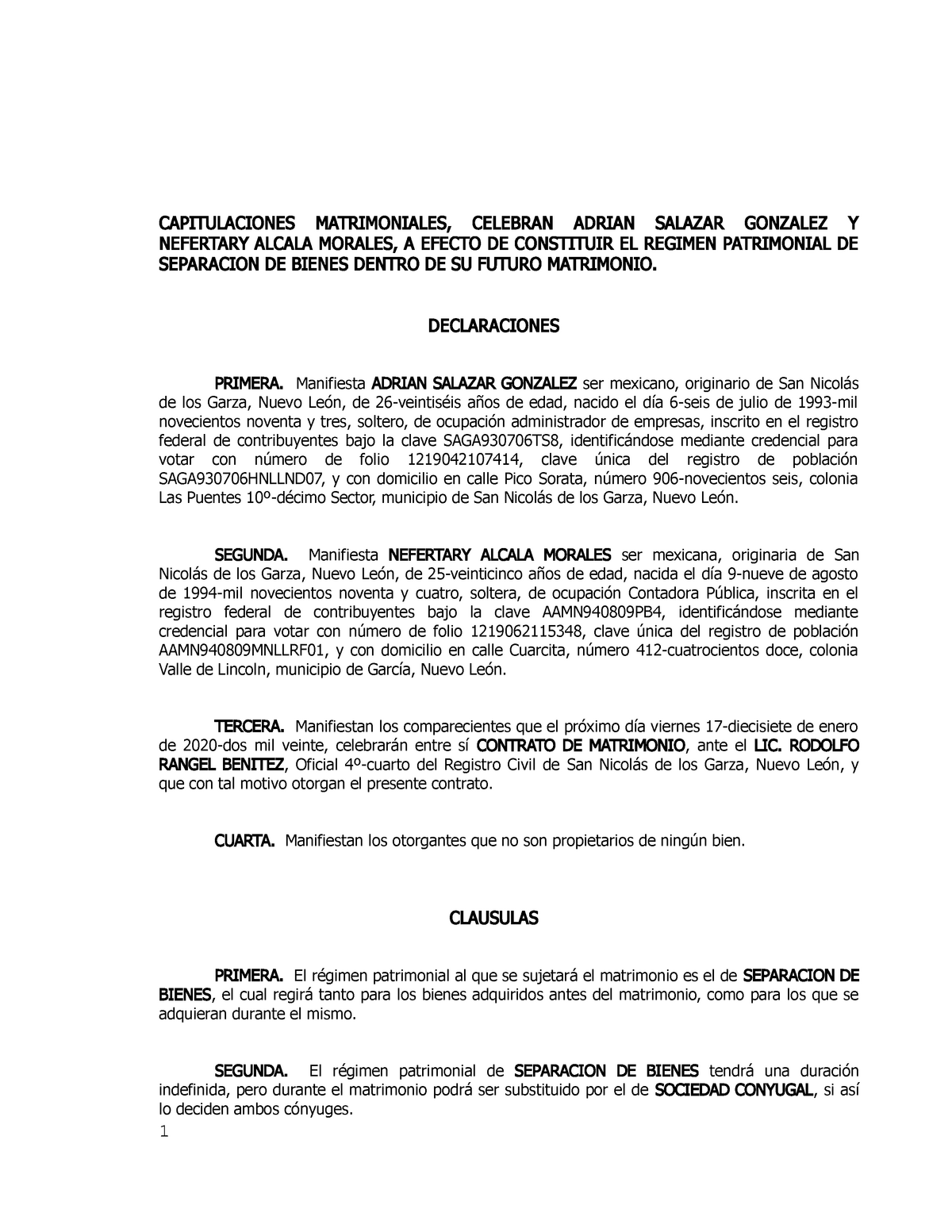

Capitulaciones Matrimoniales Sobre Separacion DE Bienes Nefertary Alcala Y Adrian Salazar

En esencia, de una forma muy resumida y breve, en bienes gananciales los cónyuges comparten todo lo obtenido durante el matrimonio, lo ponen en común para beneficio de ambos. En cambio en una separación de bienes no, el matrimonio contempla sus rentas y su patrimonio por separado y las decisiones de uno no influyen en los bienes y derechos.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/7HH2EBNSPFA4PFQX63QCXNXTLM.jpg)

Qué es la separación de bienes y cómo se registra Sunarp trámites nndannlt ECONOMIA

Muchas gracias amimone, lo has expresado de forma muy clara. Solo una pequeña aclaración, entiendo que ella este año al no haber percibido ingresos en el 2011, en todo caso debería realizar de forma conjunta, ya que no tendría sentido que ella presentara una individual al no tener nada que declarar o ¿podría yo realizar una declaración individual sin incluirla?

Contrato de Separacion de Bienes PDF Propiedad de la comunidad Matrimonio

Es el régimen económico matrimonial por excelencia en derecho común. A través de la sociedad de gananciales se hacen comunes para los cónyuges las ganancias o beneficios obtenidos de forma indistinta por cualquiera de ellos. Cuando esta sociedad se disuelva, ya sea por fallecimiento de uno de los cónyuges, ya sea por separación, divorcio.

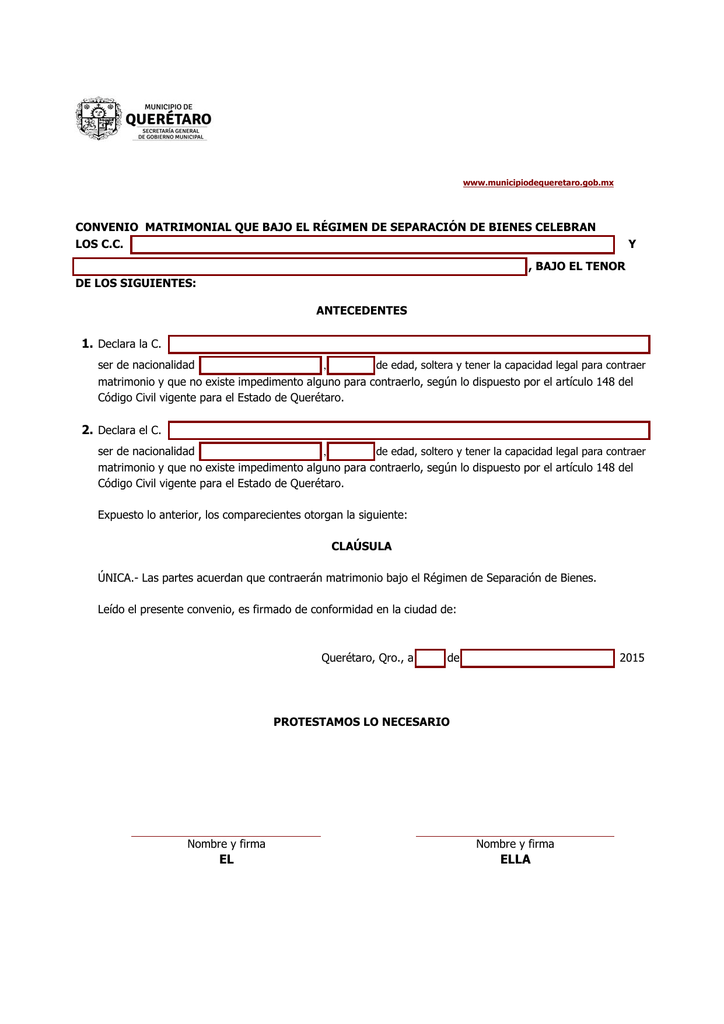

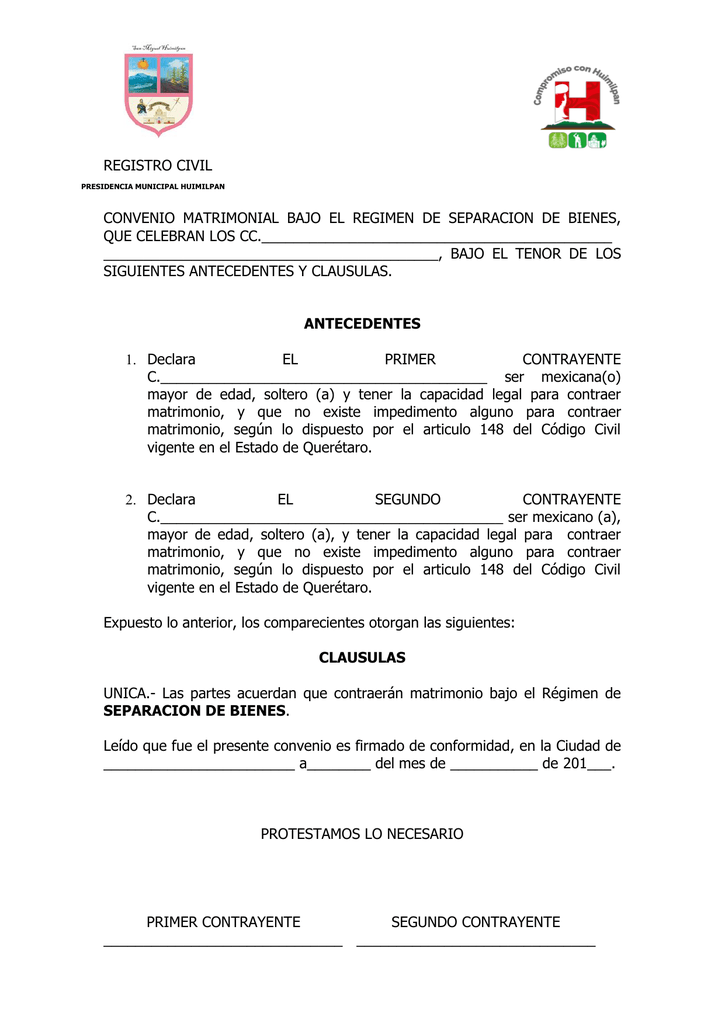

Convenio separación de Bienes

d) Extinción del régimen económico matrimonial de separación de bienes. e) Aportaciones a patrimonios protegidos de las personas con discapacidad. Ganancias y pérdidas patrimoniales que no se integran en la base imponible del IRPF. Determinación del importe de las ganancias o pérdidas patrimoniales: normas generales.

- Tarta De Frutas Y Crema

- Car Wash Café Juan Carlos I

- Avión De Carga Militar Español

- El Dispositivo De Almacenamiento Usb No Esta Conectado

- Tenis Nike Blancos Mujer Botin

- Nuevo Lexus Ct 200h 2022

- Companies In The Technology Industry

- Mpeg H 3d Audio Decoder

- Mesa De Marmol Con Base De Madera

- Con Neblina Que Luces Usar