Asientos de ajuste Ciclo contable El ciclo contable

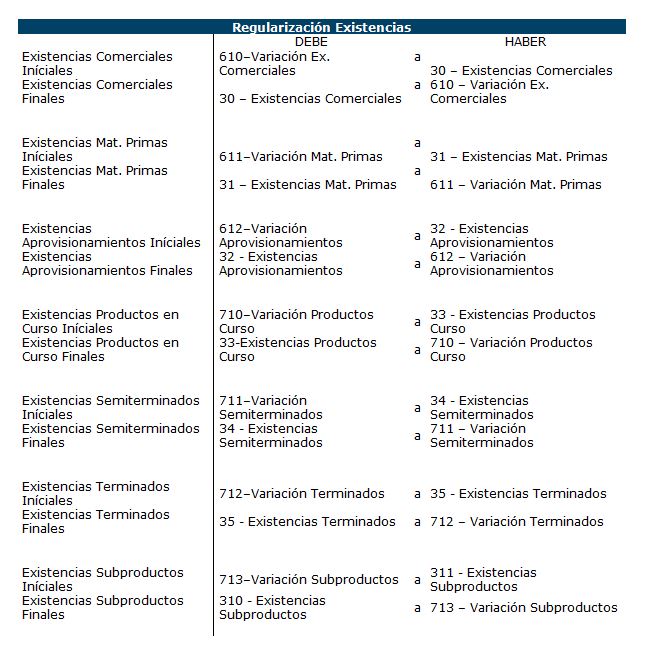

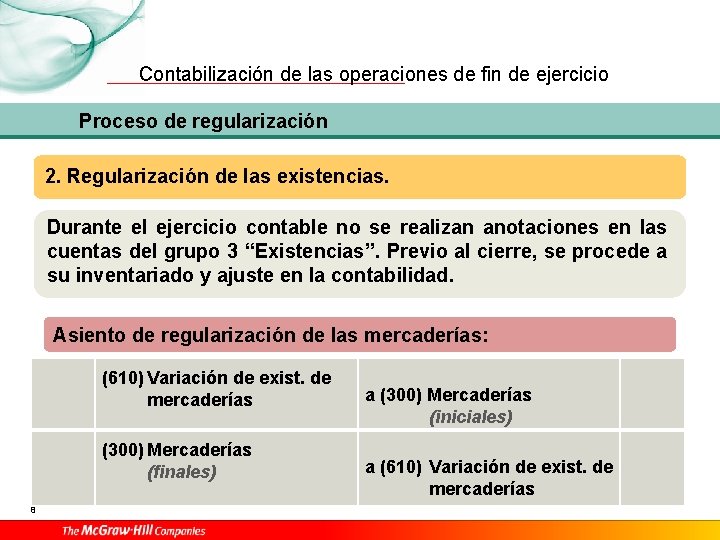

34. Productos semiterminados. 35. Productos terminados. 36. Subproductos, residuos y materiales de recuperación. Para las cuentas de los grupos 33, 34, 35 y 36 la contrapartida ser la cuenta 710 Variación de existencias. Asiento de regularización de mercaderías. Al inicio del ejercicio las existencias eran de 76.300,00 euros.

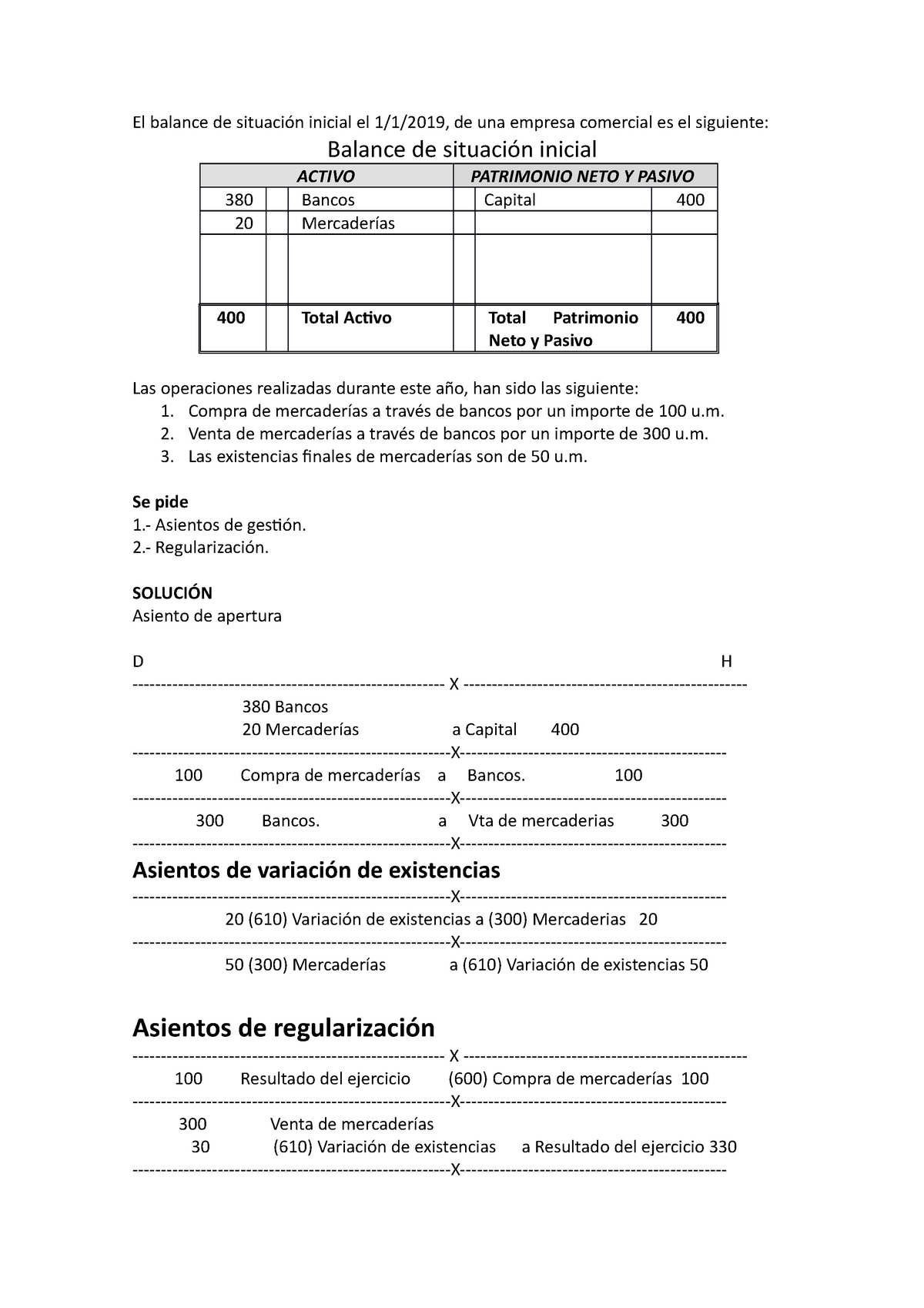

Asiento variación de existencias El balance de situación inicial el 1/1/2019, de una empresa

1º.-. Eliminamos el saldo INICIAL de la cuenta 300 (Las existentes al principio del ejercicio).-. Existencias iniciales: 610 á 300 (En ése momento, la cuenta 300 quedan a 0 cerote en contabilidad). 2º.-. Seguidamente, mediante inventario, damos de alta las existentes en ese momento, mediante el asiento: Existencias finales: 300 á 610.

Variación de Existencias con Ejemplos Contabilidad Gamma

Tratamiento de la Variación de Productos en Curso. Son Productos en curso aquellos que se encuentran en fase de formación o transformación en un centro de actividad al cierre del ejercicio y no deben registrarse en los subgrupos de Productos semiterminados (34) o Subproductos, residuos y materiales recuperados (36). De acuerdo con la Norma de Valoración 12ª del Plan General Contable los.

Registro de asientos contables Reviso, contabilidad online

Asientos contables relacionados. Asiento de la cuenta 340/341 Productos semiterminados: Los fabricados por la empresa y no destinados normalmente a su venta hasta tanto sean objeto de elaboración, incorporación o transformación posterior. Las cuentas 340/341 figurarán en el activo corriente del balance.

Partes De Un Asiento Contable vrogue.co

A efectos de valoración, el coste histórico de las existencias queda sustituido por el valor de mercado cuando éste es inferior. La contratación del valor histórico y el precio de mercado cuando el segundo sea inferior implica crear la provisión por depreciación de existencias, salvo que los productos afectados hayan sido objetos de un.

Valoración de existencias Qué es, definición y concepto

La única forma que hay de conseguir soltura con la contabilización de la variación de existencias es practicar con sus asientos contables. Por eso te propongo una serie de ejercicios resueltos con los que trabajar en diferentes escenarios. Ejercicio 1. La sociedad "Azul, S.L." se dedica a la compra venta de televisiones.

Contabilidad Tratamiento contable de las existencias ( II ) Métodos de asignación de valor.

Concepto de existencias y reconocimiento contable de las existencias . El Plan General Contable de 2007, en su Quinta Parte, Grupo 3, define las existencias como activos poseídos para ser vendidos en el curso normal de la explotación, en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios.

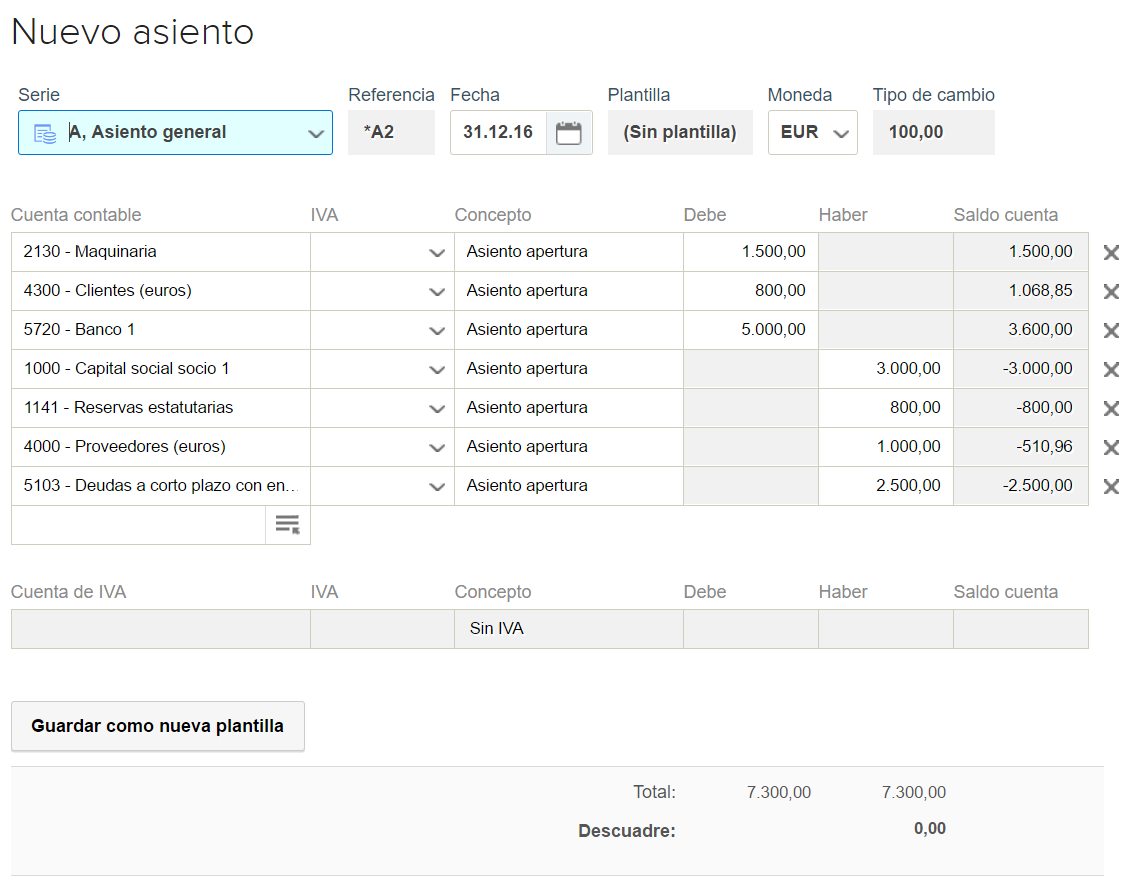

Generación Automática de asientos contables

(c) los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección (véase la NIC 41 Agricultura). 3 Esta Norma no será de aplicación para la valoración de las existencias mantenidas por: (a) Productores de productos agrícolas y forestales, de productos agrícolas tras la

Registro Contable de los PRODUCTOS TERMINADOS YouTube

Ejemplo de asiento contable de variación de existencias. La empresa «Viva la vida del espacio exterior» dedicada a la comercialización de perfumes tiene un valor de mercancía a 31 de diciembre de 30.000 euros. El 1 de enero el valor era de 25.000 euros. El primer paso es dar de baja las existencias iniciales con el siguiente asiento contable.

Tipos de asientos contables simples y compuestos Actualizado abril 2024

330/339 - Productos en curso: en proceso de formación o transformación al cierre del ejercicio, no contabilizados como productos semiterminados. 340/349 - Productos semiterminados: fabricados por la empresa y no destinados a la venta hasta su elaboración posterior. 350/359 - Productos terminados: fabricados por la empresa y listos para.

Ejemplos De Asientos Contables icjucreditos

Existencias. Control y Valoración 2.1 TEMA 2. EXISTENCIAS. CONTROL Y VALORACIÓN 2.1. INTRODUCCIÓN. conocerás cómo se contabilizan cada uno de los hechos contables referidos a las existencias en sus cuentas correspondientes,. Variación de existencias de productos semiterminados 340. Productos semiterminados 712.

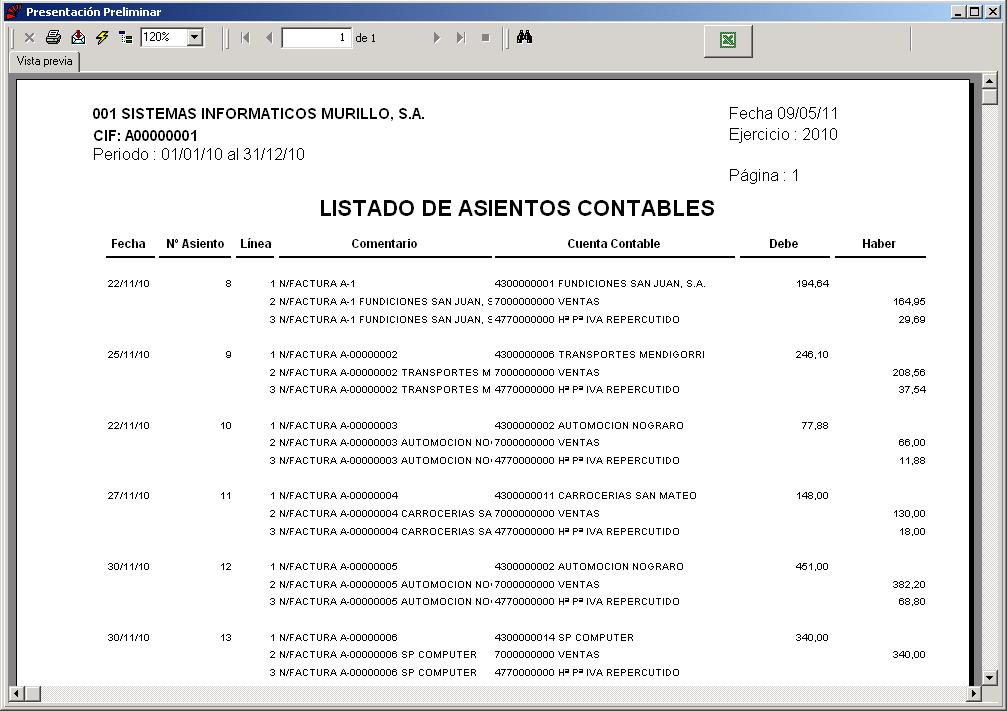

Educación Contable. ASIENTOS CONTABLES

CUENTAS DEL PLAN GENERAL DE CONTABILIDAD DE LA PEQUEÑA Y MEDIANA EMPRESA PYME: GRUPO 1. FINANCIÓN BASICA. GRUPO 2 ACTIVO NO CORRIENTE. GRUPO 3 . EXISTENCIAS. GRUPO 4. ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES. GRUPO 5.

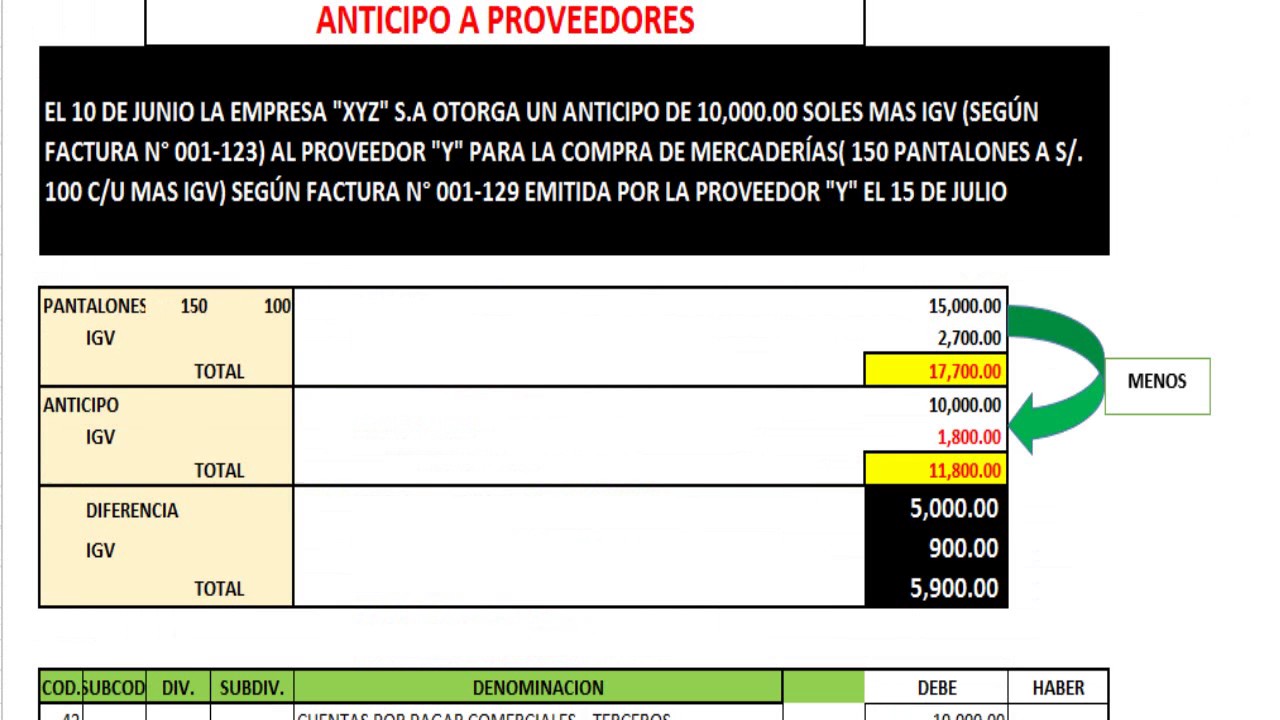

Asiento contable anticipo de proveedores Actualizado marzo 2024

Acreedor sí las existencias iniciales son menores que las existencias finales (el almacén ha aumentado, indicando que de las compras no han sido vendidas y, por tanto, el coste de ventas será igual a las compras menos la variación de existencias). A efectos de valoración, la cuenta de compras sigue los criterios expuestos previamente en la.

Asientos Contables Ejemplos [Resueltos y Explicados] TodoContabilidad

Asientos contables relacionados con las existencias. De acuerdo al Plan General de Contabilidad, las cuentas de existencias únicamente se reflejan en las cuentas de contrapartida del grupo 6 ("Compras de…") y del grupo 7 ("Ventas de…"). Por tanto, los asientos que se contabilizarán como parte de las existencias serán los siguientes:

Asiento contable existencias iniciales y finales Actualizado marzo 2024

711. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS SEMITERMINADOS. Pyme y Normal Cuentas destinadas a registrar, al cierre del ejercicio, las variaciones entre las existencias finales y las iniciales correspondientes a los subgrupos 33, 34, 35 y 36 (productos en curso, productos semiterminados, productos terminados y subproductos, residuos y materia.

INFORME DE ASIENTOS DE VARIACION DE EXISTENCIAS YouTube

Productos semiterminados. Definición. Los fabricados por la empresa y no destinados normalmente a su venta hasta tanto sean objeto de elaboración, incorporación o transformación posterior. Las cuentas 340/341 figurarán en el activo corriente del balance y su movimiento es análogo al señalado para las cuentas 330/331. Movimientos al debe.

- Partidos De Superliga De China

- La Energia De Las Piedras Pdf

- Aire Acondicionado Honda Accord 2004 Pdf

- Planta De Una Figura

- Cuanto Gana Un Profesor De Historia En España

- Coches Con Enganche De Remolque

- Casco De Moto Bell Precio

- Estadio Enrique Lopez Cuenca Nerja

- Paises Con Encanto En Europa

- Sudadera Checo Perez Red Bull Puma