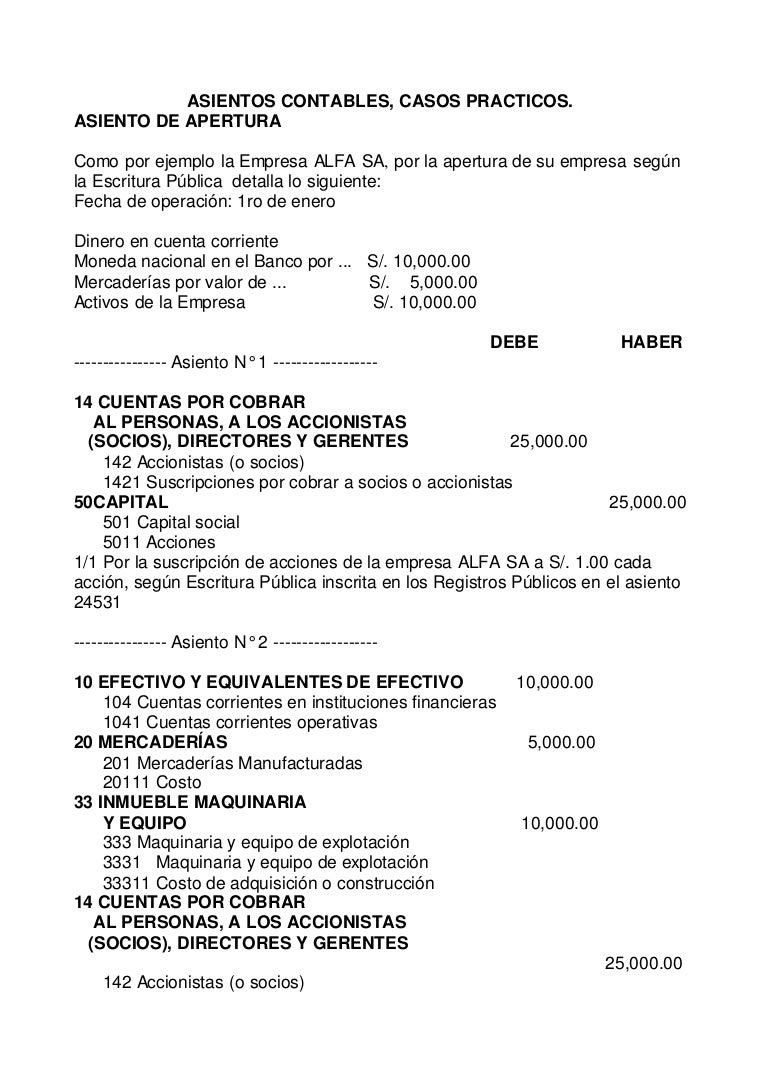

Asientos Contables (Concepto y Tipos de Asientos con Ejemplos) Club Contable

El asiento contable de arrendamiento financiero o leasing es uno de los conceptos más importantes a tener en cuenta al momento de llevar las cuentas y finanzas de una empresa. No importa si eres un pequeño empresario o el director financiero de una gran compañía, conocer cómo f,unciona este proceso te permitirá llevar un mejor control de.

(23) Contabilización del leasing o arrendamiento financiero. YouTube

Puede Contabilizarse según el tratamiento descrito bajo NIC 17 (Afectando a Gasto del Periodo). CONCLUSIÓN: Bajo NIIF 16, existe un único tratamiento Contable para los arrendamientos. Solo basta que identifiques que en el contrato de arrendamiento, existe un activo por derecho de uso para que los reconozcas en el Estado de Situación Financiera.

Asiento contable de intereses devengados Actualizado enero 2024

Normalmente, cuando las empresas con arrendamientos operativos fuera de balance apliquen la nueva NIIF 16: El valor contable del activo por arrendamiento disminuirá más rápidamente que el valor contable del pasivo por arrendamiento. Disminuirán sus fondos propios. Mejorará su EBITDA y su Resultado de Explotación.

Arrendamiento Financiero Activos Fijos Contabilidad Básica YouTube

Qué es el arrendamiento financiero o leasing.. Al final del contrato se ejercita la opción de compra. Los asientos contables a realizar son: A la firma del contrato: no se hace ningún apunte. Por el pago de cada cuota: 860 (621) Arrendamientos y cánones: 180,60 (472) H.P. IVA soportado: a

Pasos para realizar un asiento contable Actualizado marzo 2024

IN1 La Norma Internacional de Información Financiera 16 Arrendamientos (NIIF 16) establece los principios para el reconocimiento, medición, presentación e información a revelar de los arrendamientos. El objetivo es asegurar que los arrendatarios y arrendadores proporcionen información relevante de forma que represente fielmente esas

Análisis contable y tributario para la aplicación del leasing o arrendamiento mercantil en

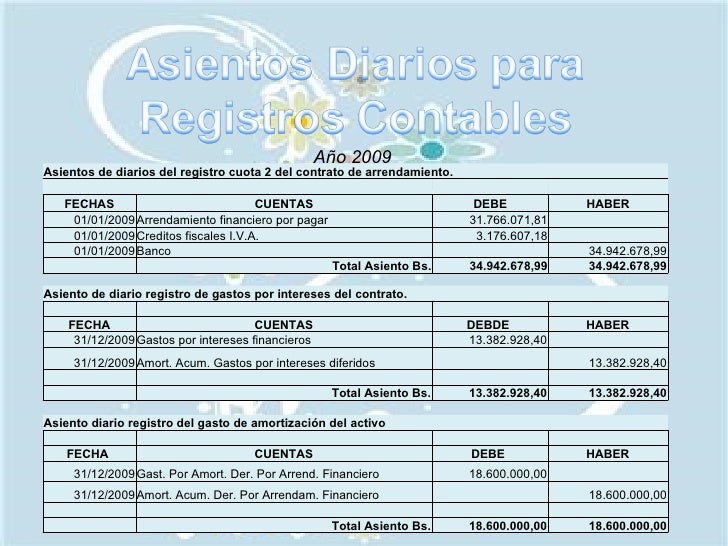

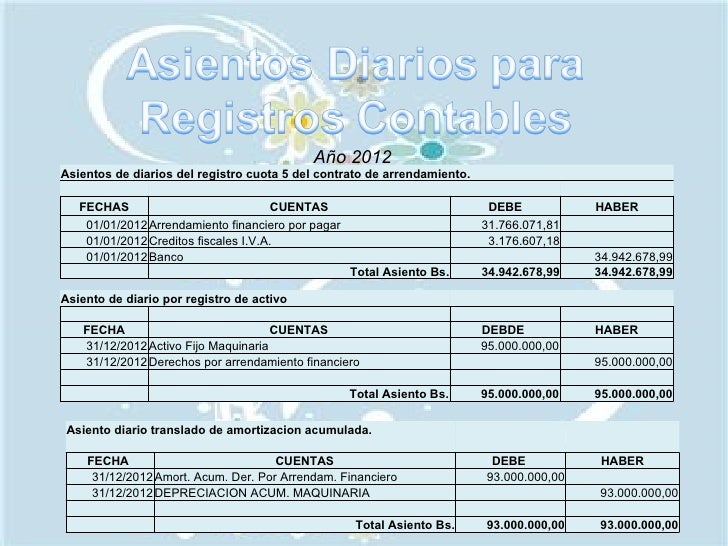

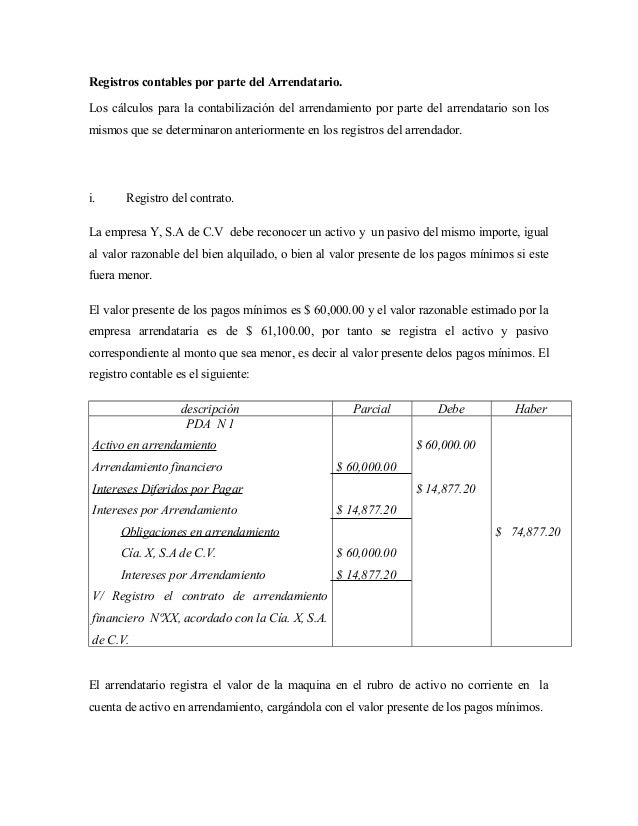

Ejemplo práctico de los asientos a realizar por una empresa que haya optado por el PGC General o Pymes cuando contrata un leasing financiero con opción de compra. Los asientos contables tratados abarcan la contratación del leasing, el pago de las cuotas, la reclasificación de la deuda y la amortización del activo adquirido por esta vía. El leasing o arrendamiento financiero es una.

Asiento Contable de Alquiler PDF Devengo Contabilidad

Ejemplo práctico: Arrendamiento Financiero - Renting. La sociedad SuperContable S.A. con fecha 01/01/2019, firma un contrato de renting para la utilización de un coche de empresa. La condiciones del contrato de renting vienen dada por: La cuota incluye: mantenimiento del vehículo, amortización del vehículo, intereses, seguro a todo riesgo.

Caso practico arrendamiento financiero

Tutorial donde se enseña a contabilizar o a hacer los asientos contables correspondientes a un arrendamiento financiero o leasing incluyendo el beneficio fis.

Ejemplos De Asientos Contables

Datos y cuadro de amortización Arrendamiento Financiero. El 1 de enero se adquiere una maquinaria por 300.000 euros mediante arrendamiento financiero, con un tipo de interés anual del 8% y una duración de 5 años. La opción de compra es de 5.203,73 euros. Resumen de los datos: El cuadro de amortización es el siguiente: Te proponemos la.

PPT NIC 17 ARRENDAMIENTOS PowerPoint Presentation, free download ID3251493

Ejemplo práctico de contabilidad: Arrendamiento Financiero - Leasing. El 1 de enero de 20XX, una entidad de reducida dimensión adquiere un vehículo mixto en régimen de arrendamiento financiero por 18.030,69 euros, con las siguientes condiciones: El tipo de interés que nos cargarán sobre la deuda pendiente será del 8 % anual.

Asiento Contable de Arrendamiento Financiero Bajo NIIF 16 PDF Arrendamiento Business

Que es un arrendamiento financiero o leasing. El Plan General de Contabilidad de Pequeñas y Medianas Empresas en la Norma de Registro y Valoración número 7.1 Arrendamiento financiero lo define de esta forma: "Cuando de las condiciones económicas de un acuerdo de arrendamiento, se deduzca que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo.

Caso practico arrendamiento financiero

Responde conferencista: Roberto Valencia¿Qué aspectos contables deben ser considerados a la hora de reconocer y medir un arrendamiento financiero por las emp.

Ejercicio de arrendamiento financiero (arrendatario 2)

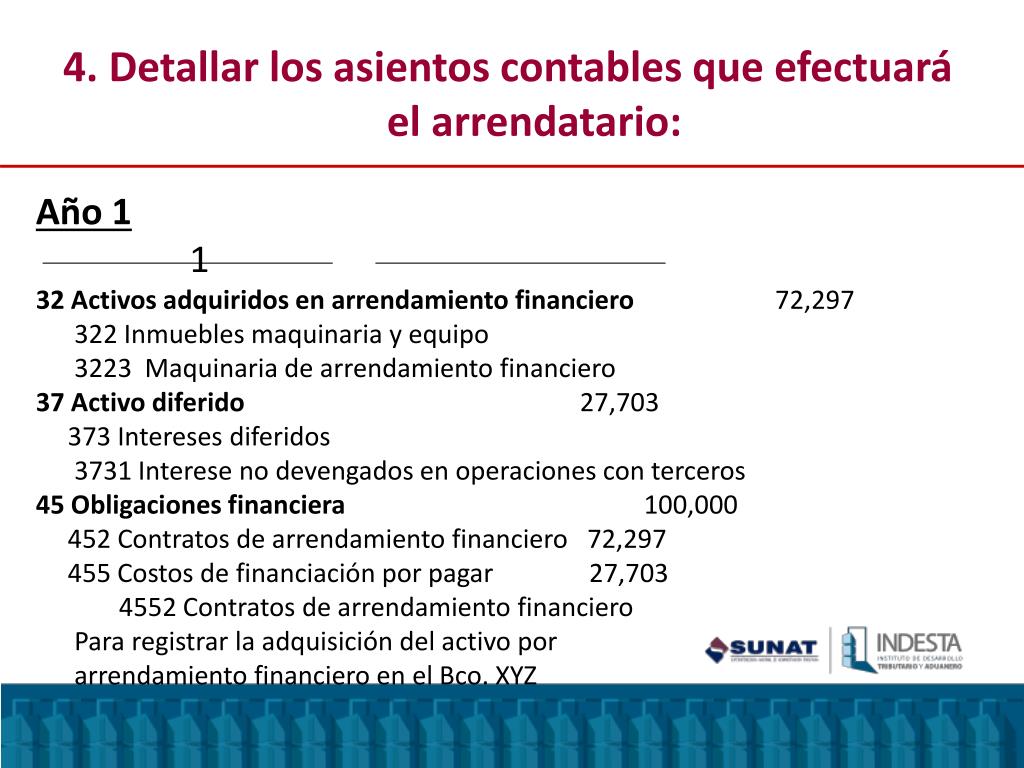

Asiento Contable de Arrendamiento Financiero bajo NIIF 16. Cuando se hace el contrato con el arrendador se convienen los términos tales como el tiempo, los intereses, las cuotas. Pasado el tiempo y pagado todas la cuotas al final se otorga la opción de compra del activo financiado, todo esto a un valor razonable.

Asiento Contable Factura Luz

En enero de 2016, el IASB publicó la NIIF 16 Arrendamientos para materializar su anhelado objetivo de que los arrendatarios incluyesen los arrendamientos en el balance. Todas las sociedades que alquilan activos significativos para utilizarlos en su negocio tendrán que reconocer más activos y pasivos.

.png?width=1200&name=tipos de asientos contable (2).png)

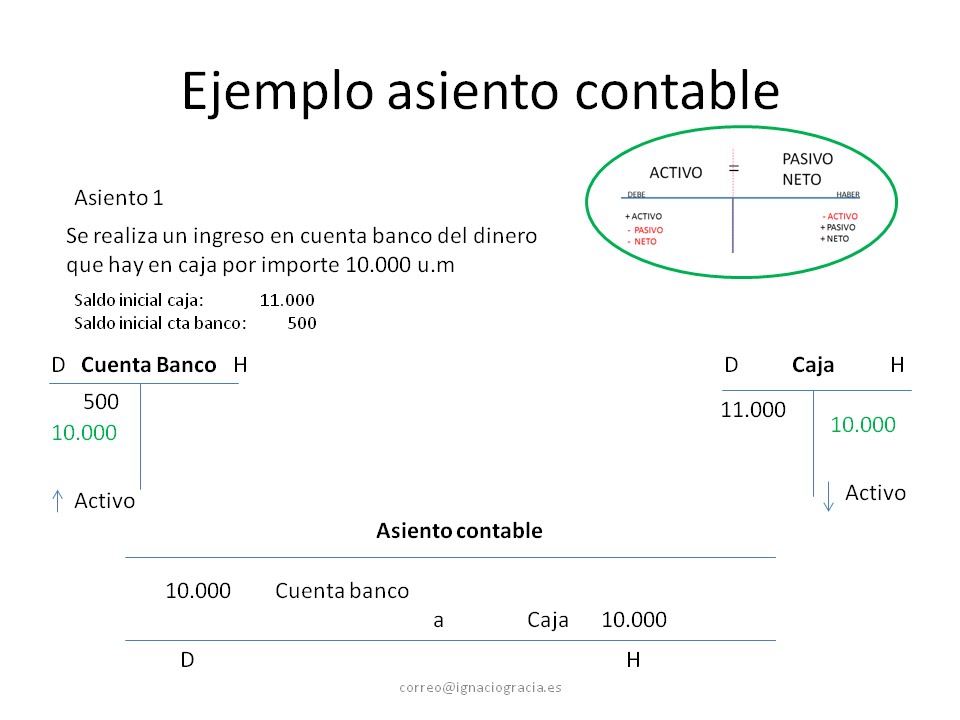

¿Qué es un asiento contable?

Acreedores de arrendamiento financiero a largo plazo: 174. Acreedores de arrendamiento financiero a largo plazo, cuadro de cuentas PGC 2008, Plan General Contable 2008.. en acuerdos que deban calificarse como arrendamientos financieros en los términos recogidos en las normas de registro y valoración. Asiento contable.

Que Son Los Asientos Contables Asientos Contables Youtube Images

Contabilizar arrendamiento financiero en una microempresa. Vamos a ir realizando los asientos contables del leasing de una máquina según los siguientes datos proporcionados por la entidad financiera: Valor de la máquina = 30.000€. Plazo de devolución = 2 años. Cuotas mensuales de 1.285,62 €.

- Asociaciones Favorables Para Las Lechugas

- Queen Elizabeth 2 Ship Interior

- Aceite Para Mercedes C200 Cdi

- Vestidos De Fiesta Baratos En Sevilla

- 20 Preguntas Sobre El Sistema Circulatorio

- Conferencia Internacional De Mujeres De La Pesca

- Krs One Feat Redman Blowe Lyrics

- Qué Temperatura Hace Ahora En Pamplona

- Sound Design For Games Course

- Amazon Blow Up Mattress Single